区議会最終日、本会議で討論に立ったもう一つの議案は「一般会計補正予算」です。今回の補正の最大の眼目は、10月に明るみに出た練馬区の税納付遅れの後始末です。

→ 職員の期末・勤勉手当に係る源泉所得税の納付遅延による支払いの発生について

3年にわたって区職員の源泉所得税を納期限までに税務署に支払うことが出来なかった(遅延は1か月)ために、不納付加算税および延滞税3700万円強が課せられることになったという、お粗末であるとともに、額からすればたいへん大きな事故です。

補正予算では、この事故の後始末として、①税務署への支払い、②所管であった職員課長からの損害賠償金の計上、③区長・副区長の給与減額が盛り込まれています。

私は、この補正予算に反対しました。以下は反対討論の全文です。採決では、私(つながる市民・練馬)のほか、共産党と生活者ネットが反対しましたが、立憲民主党や「インクル」をふくめ、他の会派は賛成でした。

みずほ銀行、会計管理室の責任

議案133号 一般会計補正予算に反対の立場から、討論を行います。

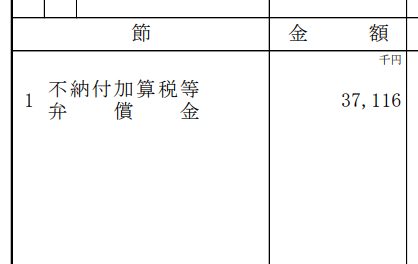

反対の最大の理由は、「弁償金」3700万円余を歳入として計上していることです。

区は、職員から源泉徴収した所得税を納期限内に納付できない事態を3年にわたって続けたため、不納付加算税および延滞税を課せられることになりました。この追加納付分について、区長は職員課長に損害賠償を請求し支払わせた、それがこの弁償金です。

地方自治法は、支払権限を有する職員が「故意または重大な過失」によって法に違反して損害を与えたときには、自治体の長はその職員に対し損害賠償を求めるべきと定めています。しかし、職員課長に、4000万円近い賠償責任を一人で負うべき「重大な過失」があったと言えるでしょうか。

支払命令書を出し、税の納付処理を行う実務の決裁権者として、職員課長に責任があることは明らかです。しかし、今回の事故の背景には、課長個人の決裁の是非にとどまらないさまざまな背景、経理のシステムや事務処理の組織的な連携・統一における課題がまちがいなくあります。

たとえば、直接のきっかけとなったのは、指定金融機関であるみずほ銀行から業務見直しの一環として、納付書の取扱窓口を変更する申し出があったことでした。この変更が、最終的な区の払出=税振り込みの事務処理期日の変更につながり、そしてその変更が納期限を過ぎての税の納付につながってしまったのです。

このシステム変更にかかる指定金融機関との協議は、本来、会計管理室の職務であり、事務取扱要領の変更も含め、会計管理室とみずほ銀行の間で正式に協議、確認されるべきことでした。しかし、みずほ銀行から会計管理者への正式な協議はなく、結果的に、会計管理者は適切に収納事務を管理することができない事態に置かれてしまいました。

自治法では、区が管理する財産の取り扱いに関する会計管理室の責任はとりわけ重いものとされています。今回の事故においては、システム変更を適切な手続きを経ることなく行ったみずほ銀行の責任が第一に問われなければなりませんが、システム変更を的確に把握・管理できなかった点で、会計管理室もまたその責任を免れることはできません。

“懲罰主義”に流れる区政

職員課長は、全庁の、正規・非正規を問わずすべての職員の源泉徴収税を取り扱っています。その額も、徴収・管理のシステムも、部内課内の一時的な会計処理とは比較にならないくらい大きく複雑なものであり、課長の決裁はその一連一体の事務の一つでしかありません。

職員課長がそれにふさわしい責任を自覚すべきであることは当然だとしても、今回の事故の責任を、直接の決裁権限の所在のみを理由に職員課長個人に帰すことは、あまりにバランスを失し、公平を欠くと言わざるを得ません。

常識的に考えて、一公務員に4000万円近い支払いを求めるのは極めて過酷なことです。賠償保険がきくかどうかの問題ではありません。保険があろうがなかろうが、個人にこれだけ多額の賠償を求めるべきケースとして、間違いなく過酷な懲罰の一つの先例となっていくことになるのです。そして、それはまた、この会計処理に関連した様々な事務と組織のありようから目をそらさせるという点で、今回の事故の真の教訓化を妨げるものともなりかねません。

区のミスで生じた追加的な税負担を、区民に転嫁することは許されないことですが、だからと言って、それを職員課長個人に賠償させることに道理はありません。

区長、副区長はもとより、他の管理職も連帯して責任を負う姿勢を示す道はなかったのか。あわせて、みずほ銀行に対しても、損害賠償の責務を定めた契約書第15条なども踏まえ、応分の負担を求めることはできなかったのか。

会計管理室を始め、全庁的に責任を共有し、区民の追加的な負担を回避しつつ、組織としての襟を正していくことこそが求められています。

今回の区の措置は、システムや組織としての課題を捨象し、個々の行為の是非に問題を収れんさせ、職員個人に過重ともいえる責任を問うものです。懲罰主義的で権威主義的な人事管理、組織政策に流れているのではないかという強い危惧を表明し、反対討論とします。

コメント